はじめに

節約を進めたい方にこそ、キャッシュレス決済の活用をおすすめします。この記事では、初心者の方でも自分に合った決済方法を見つけられるよう、わかりやすく解説します。

結論からお伝えすると、より合理的かつお得に支払いをするには、クレジットカードの利用が最も効果的です。

とはいっても昨今は種類豊富に様々な企業がキャッシュレス決済を用意しております。

まずはどういったものがあるのか、メリットとデメリットをご紹介できればと思います。

キャッシュレス決済はどう違う?3つの支払いタイプを解説

キャッシュレス決済には3つの種類があります。

支払いタイミングには「前払い」「即時払い」「後払い」の3種類があります。

前払い(プリペイド型)

あらかじめチャージして使うタイプで、交通系ICカード(Suica・PASMO)やWAON、nanacoなどが該当します。使用金額をあらかじめ決めておけるため、使いすぎを防ぎたい方に向いています。

即時払い(デビット型)

支払いと同時に、銀行口座から即座に引き落とされるタイプです。デビットカードが代表的で、現金感覚で使えるのが特徴です。

後払い(ポストペイ型)

いわゆるクレジットカードがこのタイプです。月末の締め日にまとめて請求され、登録した銀行口座から後日引き落とされます。ポイント還元率が高く、日常的にお得に使いたい方に人気です。

キャッシュレスのメリット3つ|節約や時短につながる理由とは?

ポイント還元で節約になる

キャッシュレス決済の最大のメリットは支払い時にポイントが還元されるということです。多くのサービスでは、0.5%から1%の支払いに対してポイントで還元されます。

例えば1万円を支払って100円が返ってくる計算です。

「たったそれだけ?」と思うかもしれませんが、月10万円使う人なら、年間1万2,000円相当のポイントが貯まることになります。

現金にはない恩恵で、知らず知らずのうちに節約効果が期待できます。

支払いがスムーズに終わる

キャッシュレスは、支払いが一瞬で完了するのも魅力です。

財布から小銭を探す手間とお釣りの受け渡しの時間が無くなり、レジ前の待ち時間が短縮されます。

荷物が減るって身軽になる

キャッシュレス決済に慣れると、財布を持ち歩かずに買い物ができるようになります。

カードを1枚、もしくはスマホがあれば支払いが完了するので荷物が軽くなり、紛失リスクも減ります。

実際、筆者自身もキャッシュレスに切り替えてから財布を無くすことが無くなり、ストレスが大きく減りました。

ちょっとしたことですが、日々の行動を最適化することができます。

キャッシュレスの注意点 | 2つのデメリットと対処法

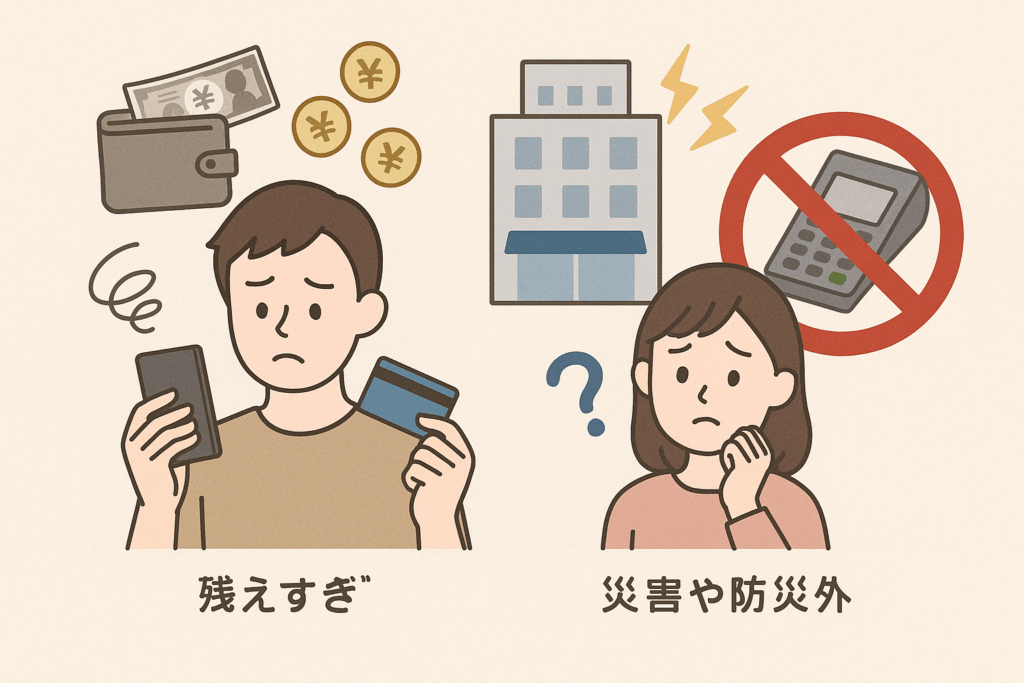

支出の感覚が薄れやすい

キャッシュレスは現金と比べて、支払ったという感覚が薄れやすい傾向があります。

特にスマホ決済やクレジットカードのメリットである支払いが、すぐに行えるメリットがデメリットにもなるのです。

たとえば、スマホゲームで何時の間にか数万円課金していたという経験がある方もいるのではないでしょうか。

このような使いすぎは、マネーフォワードやZaimなどの家計簿アプリを使って支出を視覚化すること、チャージ式の電子マネーを使うなどで防ぐことが可能です。

災害時に使えない

災害時や停電の際には、キャッシュレス決済が利用できなくなる可能性があります。

決済端末がオフラインのままでは使えないというものもあり、決済方法のみならず店舗側の対策に左右されます。

ただし、Suicaなどの交通系ICカードは、カード自体に金額情報があるため、決済端末が生きていれば利用できる場合もあります。

また、PayPayなどの「ユーザースキャン方式」は、店舗側が通信していなくても使えるケースもあります。

とはいえ、すべてのキャッシュレス手段が非常時に使えるわけではないため、一定額の現金も備えておくことをおすすめします。

ポイント効率を考えたらクレジットカード

おすすめクレジットカード

数年前は、QRコード決済の登場とともに、還元率が20%を超えるようなキャンペーンもありました。

現在では多くのキャッシュレス決済が落ち着き、ポイント還元率はおおよそ1%前後が主流です。

クレジットカードも例外ではなく、ここ数年で還元率の見直し(いわゆる“改悪”)が進んでいます。

とはいえ、トータルで見れば、今でも一番効率よくポイントを貯められるのはクレジットカードです。

実際のところ、「最低限の還元率さえあれば、どのカードでもそれなりにお得になる」とも言えます。

ですが、「たくさんある中でどれを選べばいいのかわからない」という方も多いのではないでしょうか。

そこでここでは、多くの方にとって使いやすく、長く“お得”が続きそうなクレジットカードを3つご紹介します。

初めての1枚としても選びやすく、安定した評価があるカードばかりです。

楽天カード

楽天カードをご存知の方は多いかと思われますが、そんな楽天カードで貯まるポイントは楽天ポイント。

楽天カードの最もお得なところは何もしなくても1%の還元と、さらに楽天モバイルや楽天銀行などのいわゆる経済圏に入ることで楽天市場での購入がさらにお得になるところです。

しかし一部固定費や海外サービス利用に対しては0.2%に下がってしまうことも考慮していただきたいです。

また支払い毎の還元率計算に変更され、月締めでの還元率計算と比べて若干の改悪されたりと、経営不調が原因か改悪が続いております。

それでもなお他のクレジットカードと比べたらいまだにお得なカードになるでしょう。

三井住友カードNL

三井住友VISAカードで有名な三井住友カード株式会社が発行する、Vポイントをお得に貯められるクレジットカードになります。

Vポイントは楽天ポイントと同じく使い道が多い、優秀なポイントです。

基本還元率は0.5%という他に比べると少ないと感じるこのカードですが、マクドナルドやコンビニ、一部ストアの利用で還元率は7%になります。

対象店舗を利用しないという人には還元率の低いカードかと思いきや、ゴールドカードになりますと100万円を利用時に1万ポイント還元があり、実質の還元率は1.5%になります。

楽天は改悪が続いている反面こちらはサービスが始まったばかりなので勢いはあります。

リクルートカード

リクルートカードは還元率1.2%のオールマイティなカードです。

オススメできるポイントはこのカードはどこで使っても還元率が1.2%であることです。

貯まるポイントはリクルートポイント。ポイントの出口戦略としては他のカードより手間がかかりますが、dポイントやPontaポイントに1ポイント等価交換が出来ます。

このカードの良いところは、還元率が下がるものがないので何も考えなくて済むことです。

何枚のクレカを持つべきか

ここで大切なのはキャッシュレスで支払うだけでお得だということ、100%を目指さずとも良いということです。

クレカは多くても2枚までが管理できる数です。

キャッシュレス事情として様々なカードを経由してチャージをしていくことで還元率が4%以上を狙うことも可能ですが、時間効率も悪くなるためおすすめしません。

さらにクレジットカードや銀行口座を作ってポイントをもらえる、いわゆるポイ活ですが、これもおすすめしないです。

作った口座やカードの契約は簡単ですが、解約の方が手間がかかります。

クレカは便利でお得ですが、申請も多すぎると信用情報などにも関わるので、あまり作りすぎない方がいいです。

まとめ

節約のためにも、1%程お得に、さらに支払い時間や管理のコスト、荷物も軽くすることが出来るキャッシュレス決済をおすすめいたします。

デメリットも紹介しましたが、使いすぎ防止には家計簿アプリを使うこと。災害時には代替手段を持ちつつ利用していけば問題ないです。

たった1%の還元率と言ってもあなどれないです。可処分所得の支払いをすべてキャッシュレスに出来たとすれば大きな金額となります。

年間200万円の消費をしたら2万円が還元されるということです。

この積み重ねは年月を重ねればさらに大きくなります。

様々なメリットもあるキャッシュレス決済を活用することで、節約の意識が高まり、資産形成をよりスムーズに進めることができます。

自分に合った方法を見つけて、無理なく・効率よくお金を管理していきましょう。

コメント